还记得在2015年,各大品牌的共享单车价格大战事件吗?

彼时,共享经济刚刚兴起,资本大举进入,ofo、摩拜一夜风靡,席卷各大城市。

前段时间ofo软件已经正式无法打开,仍在排队退押金的消费者们一声叹息,这个在共享单车行业“打头阵”的品牌已经消失在人海之中。

不过,共享单车这个项目却没有因此而陨落。目前在街头,美团单车、哈啰单车、滴滴青桔三足鼎立,背后各自靠着大厂或资本,以相对和平的方式占据市场。

然而,这种和平是需要付出代价的。

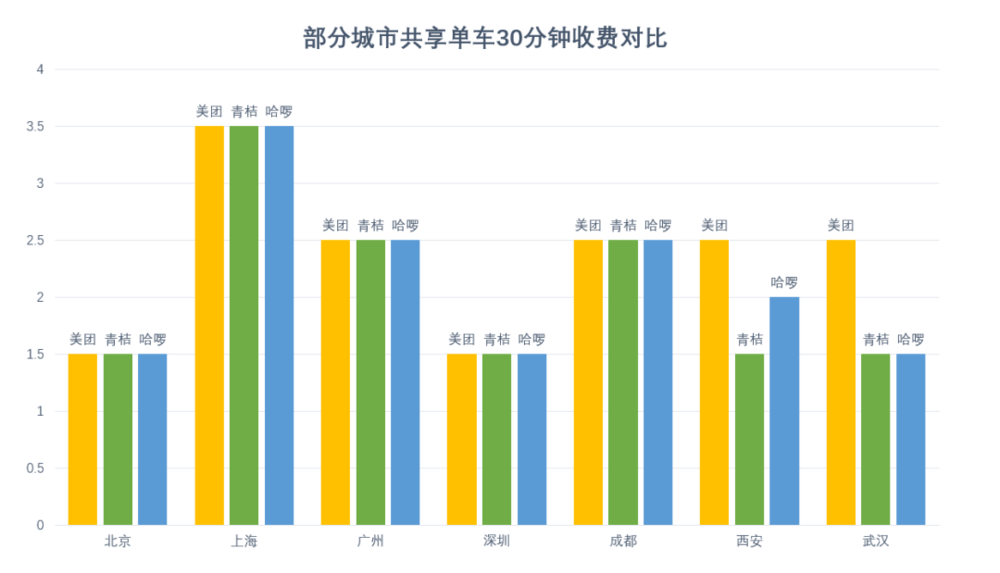

最直观的表象就是价格。

当品牌不再打价格战,各种花式补贴下线,涨价是必然的。

(图源:盒饭财经)

根据红星新闻,目前在上海,单次骑行1小时最高需要6.5元,超过公交地铁普遍费用。在大多数城市中,半小时以内收费常见于1.5-2.5元之间。

那么问题来了,从用户端来看,共享单车确实涨价了,而且相对于以前打价格战时提升不少;但从品牌端来看,尽管共享单车铺设量巨大、频次高,但毕竟单价如此之低,真的能达到盈利吗?

答案是否定的。

早在2018年,美团斥资27亿美元收购摩拜,当年便亏损45.4亿元。到了2022年,美团整体营收约为2200亿元,而共享单车业务所在的“新业务”版块经营亏损高达284亿元,约等于整体净利润的10倍。

滴滴在更早的时候已经意识到这一点,为了上市,将青桔与网约车等核心业务剥离,有助于扫除上市障碍,并在二级市场获得更好的估值。

亏损,而且亏损得不算少,为什么还要做共享单车?

因为——不同的产品有不同的定位,有些业务看似不赚钱,甚至亏钱,也要去做!

哈啰以共享单车业务为支点,向出行平台和本地生活服务平台业务拓展;而多次投资哈啰的蚂蚁,看重的是哈啰在支付宝平台上的流量,以及丰富业务生态价值的考量。

美团在收购摩拜后,将其更名为“美团单车”,除了用来完善美团在本地生活服务体系外,更重要的是提升APP的打开频次。要知道,互联网平台型的数据支撑中,“日活”是个重要指标。

滴滴用青桔补齐了平台的出行版图,用共享单车业务提高用户粘性,同时为打车业务提供潜在客户源。

不难发现,如今在共享单车牌桌上的平台,本身并不以共享单车本身作为主要业务,更多的是需要这项业务来完善自身体系。或是补齐业务版块,或是呈现业务丰富性,或是为了日活流量,又或是向主营业务导流……

业务本身的生态价值和流量价值,是背后的资本或大厂愿意持续烧钱的根本原因。

在商业中,我们经常说人要找到自己的定位,其实我们所销售的每一款产品、每一项业务,也都有自己的定位。

引流品,也许没有太多的利润,可是刚需复购差异化的属性,能吸引源源不断的用户进店,进行第一次链接;

畅销品,也许竞争激烈,但满足大部分用户的购买和使用需求,也是门店里动销率最高的产品;

利润品,也许动销率不高,但利润客观,存货量少,品类涵盖丰富,投资回报率高。

任何一个销售终端,一定是将产品组合最优化,呈现在用户面前。面对不同的用户群体和需求,灵活多变的选择和产品的丰富性,能更大程度地与用户契合,增加成交概率。

产品和人一样,都有自己的定位。一个优秀的老板,应该具备这样的能力,对待产品的“排兵布阵”犹如对待员工一样,让它们在各自的位置发挥最大的作用。